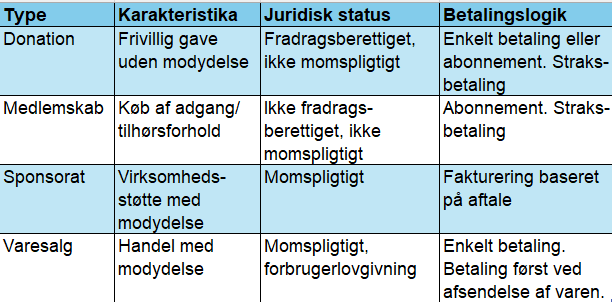

Hvorfor bør medlemskaber, donationer, sponsorater og varesalg behandles på forskellige måder?

Når grundlaget for en §8A-godkendelse er en kombination af medlemskaber og donationer, vil de fleste organisationer have brug for formularer til opsamling af disse to. Dertil kommer ofte sponsorater og nogle gange varesalg. Men kan man bruge én formular til alt, eller bør man splitte det op?

Vores anbefaling er, at du altid bruger forskellige formularer og landingssider til de fire typer formularer – medlemskaber, donationer, sponsorater og varesalg. Ikke blot fordi tilbud, kommunikation og donorrejse er forskellig, men også fordi det juridisk og praktisk er bedre at holde dem adskilt.

Er du i tvivl om de juridiske forskelle? Så læs gerne op hos ISOBRO >

Lad os se nærmere på de fire typer.

Donationer

Donationer er frivillige gaver givet uden modydelse. Det betyder, at donor ikke modtager noget konkret produkt, tjeneste eller medlemsfordel som betaling.

Det er naturligvis i orden at takke for donationen, men det må ikke fremstå som betaling for en vare eller ydelse.

Man må kun anmode om donationer offentligt, hvis organisationen har en indsamlingstilladelse fra Indsamlingsnævnet.

Skatteforhold

Donor kan få fradrag for donationer op til et samlet beløb på 17.900 kr. pr. person (2025). Organisationen har indberetningspligt til SKAT og skal derfor registrere donors CPR-nummer for at kunne indberette korrekt.

For formularer oprettet i OnlineFundraising betyder det, at de skal markeres som fradragsberettigede. Så inkluderes donationen i den specifikke rapport, der kan laves til SKAT.

Regnskab

Indsamlingsnævnet kræver, at donationer håndteres adskilt fra andre indtægter, eller at man detaljeret kan dokumentere hver enkelt betalingstype og eventuel øremærkning. Det betyder ikke, at de skal optræde på en separat konto.

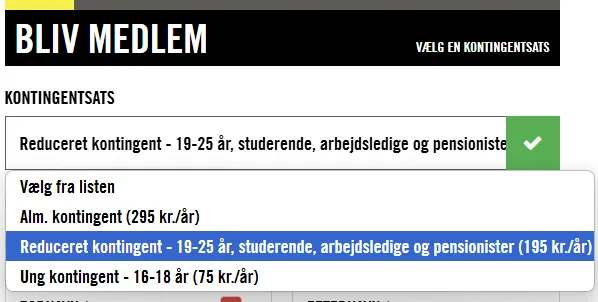

Medlemskab

Et medlemskab indebærer, at man opnår en rettighed eller adgang – for eksempel retten til at deltage i generalforsamling, modtage medlemsinformation eller adgang til medlemsrabatter.

Beløbet for et medlemskab skal være fastsat på forhånd og være koblet til den modydelse, medlemskabet giver adgang til. Medlemskabet og eventuelle ændringer til prisen skal være beskrevet i vedtægten for foreningen.

Skatteforhold

Der er ingen fradragsret for kontingentet, medmindre organisationen er godkendt under særlige regler.

Det er tilladt at spørge om medlemskaber uopfordret uden forudgående samtykke, da medlemskaber er undtaget fra markedsføringslovens samtykkekrav.

Bemærk, at en person både kan være donor og medlem, men det er kun donationen, som er fradragsberettiget – ikke medlemskabet.

Juridisk

For at opnå (og bibeholde) en §8A-godkendelse skal foreningen som minimum have 300 betalende medlemmer. Selvsamme medlemmer skal også kunne indkaldes til generalforsamling med videre. Derfor er det også nødvendigt at have helt klar mærkning på, hvem der er medlemmer og af hvilken type.

Sponsorater (erhvervsdonationer)

Mindre erhvervsdonationer kan håndteres som private donationer, men når virksomheder giver større bidrag – ofte over 5.000-10.000 kr. – vælger mange at indgå en sponsoraftale i stedet.

Et sponsorat anses skattemæssigt som en modydelse, fordi virksomheden får en konkret fordel, for eksempel eksponering, reklame eller adgang til netværk. Derfor skal der tillægges moms, og sponsoratet behandles som almindelig omsætning i regnskabet.

For virksomheden er det sjældent et problem, da momsen kan fratrækkes, og sponsoratet kan bogføres som en driftsomkostning. For mange virksomheder kan dette være mere fordelagtigt end at give en donation, som skal trækkes fra efter SKAT.

Sponsorater faktureres typisk med moms og på baggrund af en underskrevet samarbejdsaftale.

Varesalg

Varesalg adskiller sig markant fra både donationer, medlemskaber og sponsorater, da der her er tale om en ren handelstransaktion. Organisationen tilbyder et produkt eller en tjeneste, som kunden køber til en fastsat pris.

Det væsentlige er, at man vil kunne købe en tilsvarende vare i en almindelig butik (eller webshop) til nogenlunde tilsvarende pris. Skal varen falde i kategorien donation, skal der være markant forskel på prisen/donationen og varen.

Et eksempel kan være en fast støtte til 300 kr/md, hvor man får en mulepose ved indmeldelse. Omvendt vil en t-shirt til 250 kr ikke kunne anses for at være en donation. Her vil andre regler altså komme i spil, fx at pengene først må trækkes, når varen sendes!

Juridiske og skattemæssige forhold

- Varesalg er omfattet af forbrugerlovgivningen, hvilket betyder, at køberen har reklamationsret og ret til at fortryde købet i visse tilfælde.

- Organisationen skal opfylde kravene i markedsføringsloven, herunder tydeligt informere om pris, levering og vilkår. Det gælder også kommunikation omkring varen – både før og efter køb.

- Varesalg er momspligtigt, og organisationen skal opkræve og afregne moms korrekt.

- Hvis varesalget sker online, gælder desuden reglerne om fjernsalg og GDPR, når kundedata behandles.

Opsummering

Der er altså stor forskel på formål og krav på de forskellige typer bidrag, der findes i forbindelse med velgørende formål.

Vores klare anbefaling er derfor, at man ikke blander flere formål i samme formular, men skiller dem ad.